炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

氮化镓龙头大厂英诺赛科(苏州)科技股份有限公司(以下简称“英诺赛科”)于本年6月负责向香港证券往返所递交了IPO上市肯求之后,12月12日晚间,把柄港交所败露的信息袒露,英诺赛科也曾通过上市聆讯,并败露聆讯后贵寓集。

把柄盘算推算,英诺赛科将众人发售4536.4万股H股,发售价区间为每股30.86港元至33.66港元,招股时候为2024年12月18日至12月23日,预测12月30日上市。

如果一切顺利的话,英诺赛科很快将登陆港股市集,借助成本市集的力量,进一步加快自己的发展。

众人氮化镓功率半导体龙头:以折算氮化镓分立器件计,累计出货量逾越8.5亿颗

把柄招股书袒露,英诺赛科竖立于2015年12月,其是一家勉力于第三代半导体硅基氮化镓研发与产业化的高新技能企业,公司汲取IDM全产业链花式,集芯片瞎想、外延滋长、芯片制造、测试与失效分析于一体,不错为客户提供不同封装遴荐的高性能及可靠的氮化镓分立器件,产物涵盖从低压到高压(15V-1200V)的氮化镓功率器件。

氮化镓(GaN)是一种具有高频率和低导通电阻的宽带隙半导体材料,为功率半导体行业握续变革的中枢。

英诺赛科默示,其是众人首家结尾量产8英寸硅基氮化镓晶圆的公司,在8英寸硅基氮化镓中枢技能和关节工艺界限结尾了首要马虎。相较于6英寸硅基氮化镓晶圆,英诺赛科的8英寸量产技能使晶圆晶粒产出数增多80%,单一器件成本镌汰30%。同期,英诺赛科如故众人惟一具备产业限制提供全电压谱系的硅基氮化镓半导体产物的公司,领有众人最大的8英寸硅基氮化镓晶圆的分娩才气。

放置2024年6月30日,英诺赛科氮化镓晶圆总产能也曾达到了每月12,500片晶圆,在众人氮化镓功率半导体市集居于当先地位。英诺赛科的产物良率高于95%,亦高于其他氮化镓功率半导体制造公司的平均产物良率(约90%至95%)。

英诺赛科的产物遮掩各式应用,包括耗尽电子产物、可再活泼力及工业应用、汽车电子以及数据中心。客户包括当先的半导体制造事业供应商、专诚从事可再活泼力技能的高技术公司以及汽车OEM的一级供应商。

招股书袒露,当今,英诺赛科已向中国和外洋(主要包括亚洲及欧洲)约140名客户提供氮化镓产物。放置2024年6月30日,以折算氮化镓分立器件计,英诺赛科累计出货量也曾逾越8.50亿颗。

通过恒久勉力于研发,英诺赛科在硅基氮化镓工艺技能方面也占据市集当先地位。放置2023年12月31日,英诺赛科在众人有约319项专利及430项专利肯求,涵盖芯片瞎想、器件结构、晶圆制造、封装及可靠性测试等关节界限。

从市局势位来看,2023年,英诺赛科的众人市集收入为东说念主民币592.7百万元,中国市集收入为东说念主民币534.8百万元。按照弗若斯特沙利文的数据,英诺赛科辞别占2023年众人功率半导体市集及中国功率半导体市集份额的0.2%及0.4%。比拟之下,众人最大的功率半导体厂商英飞凌的市集份额则高达17.9%。排行第十的联发科份额也有2.3%。

然而,需要指出的是,这前十大功率半导体器件厂商并非纯正的第三代功率半导体器件厂商,当今硅基功率半导体器件仍是他们进击的营收起原。

如果仅看氮化镓器件市集,把柄弗若斯特沙利文的数据,英诺赛科在众人氮化镓功率半导体企业中排行第一,市集份额高达33.7%。

营收握续倍增,耗损握续收窄

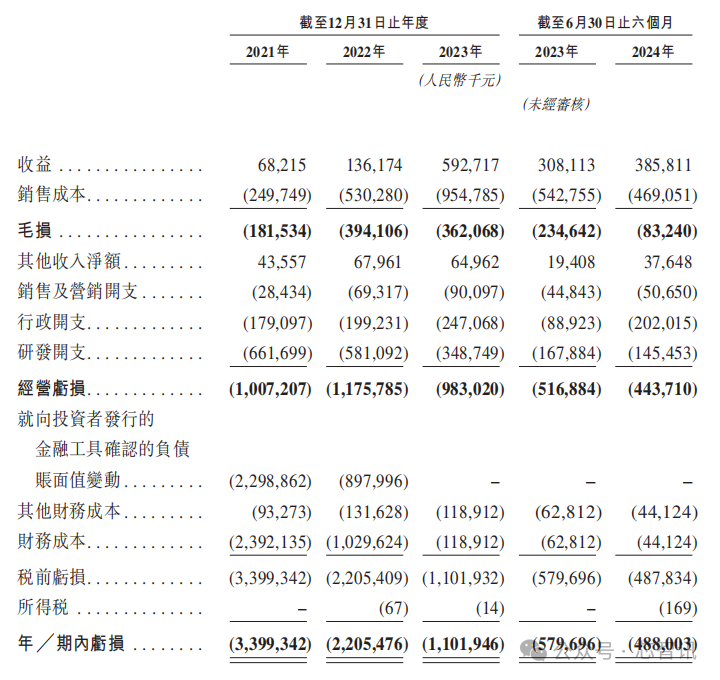

招股书袒露,2021年、2022年、2023年和2024年上半年,英诺赛科结尾收入辞别是6821.5万元、1.36亿元、5.93亿元和3.86亿元,呈现握续倍增态势;同期辞别耗损34亿元、22.05亿元、11.02亿元和4.88亿元,耗损额握续收窄,累计耗损额近72亿元;经养息净耗损辞别为10.81亿元、12.77亿元、10.16亿元和3.78亿元,悉数耗损37.74亿元。策动活动所用现款净额辞别是5.62亿元、9.36亿元、5.94亿元和1.56亿元。

关于近三年握续耗损的原因,英诺赛科称,主如果由于分娩诱骗大幅折旧、大额研发开支、销售及营销开支的束缚增多导致。

英诺赛科默示,“尽管咱们预测2024年将产生净耗损、经养息净耗损(非香港财务论说准则计量)及策动现款流出净額,但跟着限制经济束缚增长、严谨的成本戒指举止以及策动效用握续改善,咱们预测利润率将大幅耕作,并鼓吹咱们的恒久握续盈利。”

各项业务营收握续暴涨,外洋营收渐渐增长

从营收结构来看,英诺赛科来自氮化镓分立器件及氮化镓集成电路的营收由2021年的2780万元增至2023年的1.921亿元,复合年增长率为163.0%。2024年上半年,营收更是增长到了1.384亿元,同比暴涨141.6%。

英诺赛科来自氮化镓晶圆的收益由2021年的3940万元增至2023年的2.087亿元,复合年增长率高达130.1%。2024年上半年,营收增长至1.389亿元,同比增长51.6%。

英诺赛科还于2023年运转销售氮化镓模组,并于该年度获取1.904亿元。在2024年上半年,获取了1.065亿元收入。

从收入的区域起原看,2023年英诺赛科境外售售收入5795万元,占同期总收入的9.8%,中国内地销售收入占比高达90.2%。累计向约100名境表里客户提供了氮化镓产物。

2024年上半年,英诺赛科来自境外的销售收入占比增多到了10.5%,销售金额达到了4040万元。其中,增长最大的国度是韩国,占比耕作到了7.2%,金额达2760.3万元。来自中内地的占比天然略略镌汰到了89.5%,然而销售额达到了约3.45亿元,同比增长约15.5%。

研发参加有所镌汰,已进展至大限制分娩阶段

产物瞎想、开发、鼎新和迭代常常是一个复杂、耗时且成本上流的过程,触及多半的研发投资,且无法保证投资呈报。英诺赛科于2021年、2022年、2023年及2024年上半年的研发开支辞别为6.617亿元、5.811亿元、3.487亿元和1.455亿元(2023年上半年为1.679亿元)。

不错看到,英诺赛科比年来研发开支天然保握了一定的限制,但呈现渐渐镌汰的态势。对此,英诺赛科讲明称,主如果公司自2022年第二季度起,从研发阶段进展至大限制分娩阶段,工程测试开支减少,以及雇员开支减少所导致的。

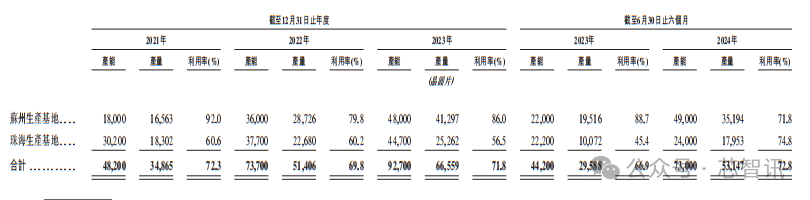

具体来看,在2023年,英诺赛科氮化镓晶圆总产能为9.27万片/月,产量为6.66万片傍边,产能诓骗率为71.8%。其中,苏州分娩基地2023年产能为4.8万片/年,产量为4.13万片傍边,产能诓骗率为86%;珠海分娩基地2023年产能为4.47万片,产量为2.5万片傍边,产能诓骗率为56.5%。

其中,英诺赛科苏州工场放置2024年6月30日止六个月镌汰到了71.8%(客岁同期为88.7%),这主如果由于英诺赛科将该厂的产能扩大到了49,000片,以缓和过去客户束缚增长的需求。

珠海分娩基地2023年的产能诓骗率比拟之前镌汰,主如果由于苏州分娩基地的产能增强,渐渐联贯大部分低压硅基氮化镓晶圆的分娩。而放置2024年6月30日止六个月产能诓骗率耕作到了74.8%(客岁同期为45.4%),主要由于的氮化镓晶圆产物需求增多。

招股书袒露,在初步研发阶段,公司已分派多半资源来开发私有技能,包括8英寸硅基氮化镓晶圆分娩及瞎想技能,教悔证后,该等技能有望产滋恒久后果。跟着束缚完善技能及经由以及扩大产能,研发投资运转转机为日益增长的生意顺利。

英诺赛科预测,不久将来通过握续收入增长、限制经济增长及策动杠杆有所改善下提高财务施展及结尾盈利。后续,盘算推算采用鼓吹众人氮化镓生态发展并耕作市集渗入率、扩大氮化镓产物组合及客户群、加大产能推广、握续研发并夯实技能壁垒及实行众人化战术等战术。

对五大客户依赖握续镌汰,供应链基本完成国产化

英诺赛科的大部分收入来自主要客户,主要包括当先的半导体制造事业供应商、专注于新动力技能的高技术公司以及汽车OEM的一级供应商。招股书袒露,2021年、2022年、2023年及2024年上半年,来自公司最大客户的收入辞别为0.22亿元、0.14亿元、1.9亿元和1.04亿元,占其同期总收入的32.7%、10.2%、32.1%和27.1%。而来自公司五大客户的总收入辞别占其同期总收入的63.5%、39.7%、56.3%和49.1%,呈现握续镌汰的趋势。这也反馈了英诺赛科关于前五大客户的依赖进程也在握续镌汰。

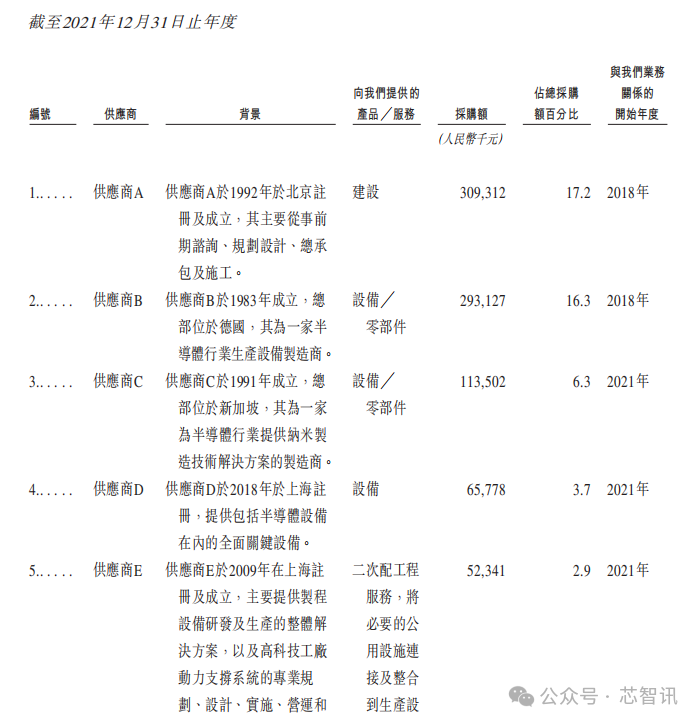

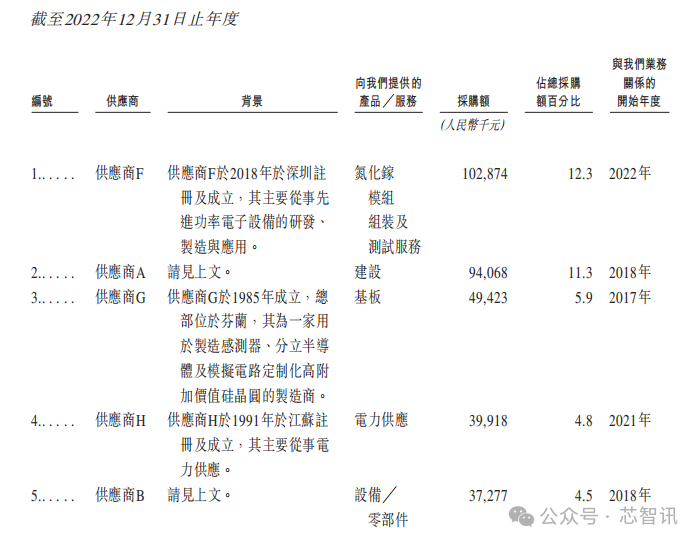

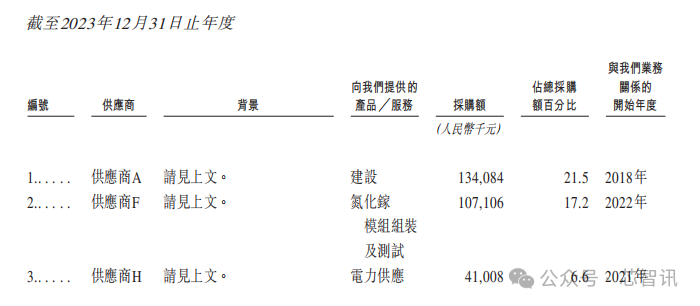

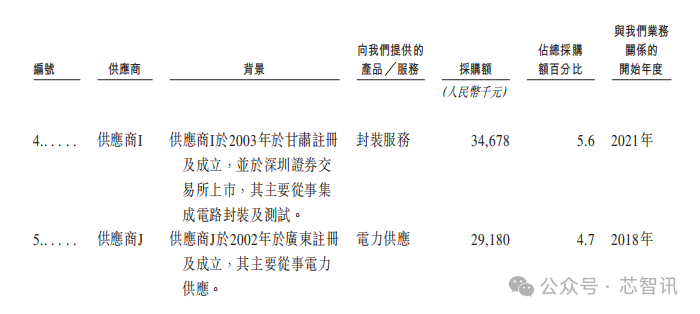

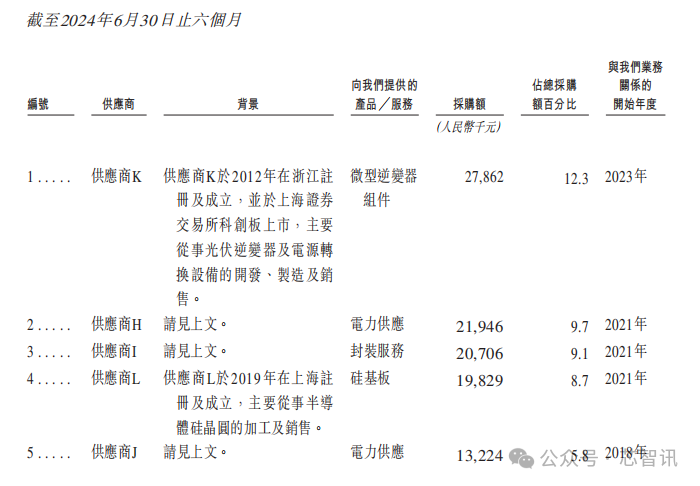

英诺赛科关于外部供应商也存在一定的依赖,主要包括诱骗事业、诱骗及封装、测试及拼装事业的供应商。招股书袒露,放置2021年、2022年、2023年及2024年上半年,英诺赛科向各最大供应商采购的采购额占其各期的总采购额的占比辞别为17.2%、12.3%、21.5%及12.3%。同期,英诺赛科向五大供应商采购的采购额占其荒谬令候总采购额的46.4%、38.8%、55.6%及45.6%。

另外,从近几年来英诺赛科的前五大供应商的起原变化看,在2021年时有两家景外供应商,而自2023年运转,也曾一起皆是境内供应商,这也意味着英诺赛科的供应链也曾基本完成了国产化。

拟募资扩大氮化镓产能

这次港股IPO募资,英诺赛科拟将募资中约60%用于扩大8英寸氮化镓晶圆产能、购买及升级分娩诱骗及机器及招聘分娩东说念主员;约20%用于研发及扩大产物组合,以提高末端市集(如耗尽电子、可再活泼力及工业应用、汽车电子及数据中心)中氮化镓产物的渗入率;约10%用于扩大氮化镓产物的众人分销收罗;约10%用于营运资金尽头他一般公司用途。

英诺赛科合计,跟着公司业务及收入增长,其预期将受惠于限制经济增长,继而令毛利及毛利率权贵改善,“预测咱们的毛利率将在不久的将来权贵改善并结尾正毛利”。

英诺赛科指出,跟着产物出货量增多及限制经济增长,折旧(手脚固定成本是销售成本的首要部分)按每件产物的出货成本计预测将大幅摊薄;公司亦预测其运营成本(主要包括封装及测试、材料及动力)占收入的比例将延续得到优化。

英诺赛科还盘算推算提高策动杠杆,将灵验惩处开支占总收入的百分比,并预期通过限制经济效益及增强策动杠杆来提高利润率。“跟着咱们扩伟业务限制、限制经济增长、提高策动杠杆及更灵验惩处营运资金,咱们预期策动现款流入净额将进一步改善,将在不久将来结尾策动现款流入。”

专利侵权诉讼不组成任何首要不利影响

英诺赛科在招股书中提到,通过恒久勉力于研发,英诺赛科在8英寸硅基氮化镓工艺技能方面占据市集当先地位。放置2024年6月30日,英诺赛科在众人有约319项专利及430项专利肯求,涵盖芯片瞎想、器件结构、晶圆制造、封装及可靠性测试等关节界限。

不外,招股书也袒露,英诺赛科正濒临两名竞争敌手——宜普电源颐养公司(EPC)及英飞凌针对其多少产物潜在常识产权侵权提议的如干诉讼,况兼触及好意思国、德国多地。当今,这些诉官司项当中的多项仍处于相对较早阶段,若判决不利,公司可能会被谢却上产或销售侵权产物、或责令支付财富抵偿。

本年11月8日,英诺赛科晓谕,好意思国国际贸易委员会(ITC)2024年11月7日发布的337访谒终裁决定袒露,英诺赛科莫得骚扰EPC的US'508号专利英诺赛科的客户将其产物入口到好意思国的正当性不受英诺赛科和宜普电源颐养公司之间正在进行的专利纠纷的影响。

裁剪:芯智讯-浪客剑

往期精彩著述好意思国盘算推算禁售TP-Link路由器!

告状好意思国国防部后,中微公司被移出“涉军清单”

格力“造芯”6年:累计出货近2亿颗,SiC芯片工场建成投产!没拿国度一分钱!

好意思国半导体出口管理莫得“回头路”!

台积电2nm细节公布:性能耕作15%,功耗镌汰35%

AI芯片收入暴涨220%!博通股价大涨24%,市值马虎1万亿好意思元!

ASML收购Mapper的背后故事:中好意思俄荷四方暗斗

意法半导体/恩智浦/英飞凌为何转向“中国制造”?

破解30年首要艰苦!谷歌最强量子芯片发布:比特币将崩盘?

谁“偷了”华为红枫原色影像技能?

苹果自研5G基带细节曝光:3年3款芯片,全面替代高通!

恩智浦芯片将结尾纯“中国制造”!

行业换取、配合请加微信:icsmart01

芯智讯官方换取群:221807116开云kaiyun

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP