专题:2024老本商场盘货

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

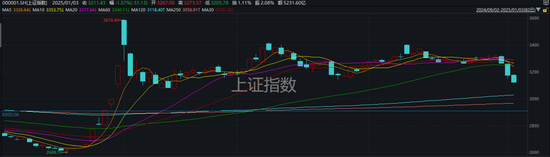

刚昔日的走动周(2024.12.30~2025.1.3),A股在跨年后暂时开局不利,主要指数纷纷跌至(或接近)蹙迫守旧位,小微盘股迁徙幅度居前。

有不雅点认为,上证指数历程聚合三天的下落,当今也曾跌至牛熊分界线上。回来近几个月的走势可发现,2024年9月27日,上证指数进取浮松了牛熊分界线,当今在此线上方开动几个月了,商场呈现结构性行情。此外,下方还有一个大双底颈线,因此上证指数参加要道守旧区域了。

个股方面,Wind数据浮现,本玉成商场收涨个股仅361家,另有4999家“待涨”。通盘个股本周弘扬的算术平均数和中位数鉴识为-8.38%和-9.04%。

更厚情况这里不再赘言,昔日的已历程去。

当下更值得投资者温暖的问题,无疑是:下周商场能否竖立?竖立力度将怎样?

本文将主要共享三方面的信息,供众人参考。

最初是周末的讯息面。

最显赫的利好(或者说脸色面守旧),当属央行聚合两次发声将“择机降准降息”,并在第二次发声时提到“珍重老本商场牢固开动”。

第一次,是前年底的12月27日,央行货币战略委员会召开的2024年第四季度例会上。在商议下阶段货币战略念念路时,会议示意,凭据国表里经济金融方式和金融商场开动情况,择机降准降息。

值得凝视的是,会议虽召开于上周五,但新闻通稿发布于本周五盘后。

有分析指出,与三季度例会比较,本次表述出现了微调。举例,从“加大货币战略调控力度”变为“加大货币战略调控强度”,从“提高货币战略调控精确性”到“提高货币战略调控前瞻性、针对性、灵验性”,从“指令信贷合理增长、平衡投放”到“加大货币信贷投放力度”,并新增“择机降准降息”等。

招联首席商议员董希淼认为,2025年可降准0.5~0.75个百分点,下调战略利率50个基点,指令贷款商场报价利率(LPR)下降25个基点,在总量上保障流动性愈加充裕,在价钱上适度裁汰成本,增强灵验性。

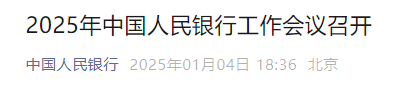

第二次,是刚昔日的周五周六(1月3日至1月4日),召开的中国东说念主民银行责任会议。(可点击这里查阅全文)

对于货币战略,会议强调,实施适度宽松的货币战略,为经济牢固增长创造顺应的货币金融环境。抽象欺诈多种货币战略器具,凭据国表里经济金融方式和金融商场开动情况,择机降准降息,保持流动性充裕、金融总量牢固增长,使社会融资鸿沟、货币供应量增长同经济增长、价钱总水平预期辩论相匹配。

会议强调,更好把抓存量与增量的辩论,看重周转存量金融资源,提高资金使用效劳。保持东说念主民币汇率在合理平衡水平上的基本牢固,执意贯注汇率超调风险。

会议还强调,完善和加强房地产金融宏不雅审慎处分,支柱构建房地产发展新模式。用好用足支柱老本商场的两项结构性货币战略器具,探索常态化的轨制安排,珍重老本商场牢固开动。

不丢脸出,一前一后两场会议,高层表态是连贯而一致的。

可能有投资者认为“择机”不是具体日历,偶然对下周行情有立竿见影的提振。但换个角度想,这么的表述其实成心于保管较永劫刻的商场预期。

招联首席商议员董希淼认为,2025年中国东说念主民银行责任会议提议,凭据国表里经济金融方式和金融商场开动情况,择机降准降息。这既是货币战略适度宽松的蹙迫体现,亦然达成适度宽松的蹙迫妙技。如果外部不牢固身分增加、国内经济下行压力增大,那么降准降息的时刻点会提前,力度会加大;如果国内经济收复回升态势踏实,降准降息的必要性和可能性或将下降。

中信证券首席经济学家明明认为,前年12月降准预期幻灭,诚然东说念主民币汇率压力仍在,但春节前有降准可能。

除了央行表态,本周还有一些事件值得关注,有望在商场脸色平复后“施展成果”。

1)第二次互换便利操作鸿沟

本周二(12月31日)东说念主民银行和证监会先后文书第二次证券、基金、保障公司互换便利(SFISF),并于本周四(1月2日)公告招标收尾。

本次SFISF参与的备选机构从20加增至40家,操作鸿沟较上一次进一步赞成至550亿元,中标费率进一步裁汰至10基点、且质押品鸿沟进一步扩容。

华泰证券认为,这次互换便利机制天真迁徙,成心于进一步周转钞票,统筹安排股市、债市等不同商场间的流动性,为老本商场连续带来“流水”,增强投资行径恒久性和商场内在牢固性。

2)A股开年“大戏”行将演出

周五盘后,温氏股份公告称,斟酌2024年净利润90亿-95亿元,上年同期耗费63.9亿元,同比扭亏。陈诉期内,公司销售肉猪同比增长,毛猪销售均价同比高潮;叠加饲料原料价钱下降的影响,公司衍生成本同比大幅下降。

A股行将参加功绩预报深远岑岭期。Wind数据浮现,功令当今,71家公司抢先发布2024年功绩预报,近六成报喜、5家公司斟酌功绩翻倍。

有媒体梳剪发现,近日在A股聚合迁徙的配景下,功绩预增股弘扬较为“抗跌”。如君禾股份、迪贝电气、朴直阀门、万源通、神火股份等功绩预增股,均逆势上扬。

第二个要共享的是机构最新研判,这里列举一些不太重复的不雅点。

1)浙商证券:保持克制,赓续守时待机

本周商场普跌。瞻望后市,由于本周主要宽基指数下行速率较快,导致商场时候形态受到一定进程损害,斟酌短期内仍有动荡整理的需求,指数能够率通过“反弹/反抽-回踩说明”的方式进行整理。

辩论到这种整理结构需要一定“时刻”来完成,加之北证50、国证2000等小盘指数仍在整理结构中,斟酌农历春节之前商场能够率会保管上述动荡整理样式,春节前后有望出现中线底部结构。

设置方面,建议投资东说念主“保持克制,赓续守时待机”。

这里的“克制”包括两方面:一方面是保持放心,切勿在刻下位置盲目杀跌。当今上证指数最低至3205点,距离下方浮松缺口(3087-3152)仅一步之遥,在该位置杀跌毫无必要。另一方面是保持耐烦,聘请合适的抄底时机。由于刻下主要宽基指数时候形态皆受到不同进程损害,且以北证50和国证2000为代表的小盘股指数仍在迁徙,建议投资者放心待机,待权重指数、成长指数同挨次整到位、酿成中线底部结构之后重新增配。

2)华金证券:春季行情还在,迁徙后是逢低设置契机

(1)本年战略和流动性仍可能偏宽松,外部风险有限,春季行情能够率还在。

一是岁首战略仍偏积极:最初,经济战略上,开采更新和以旧换新战略鸿沟和适用品种可能扩大;其次,老本商场战略上新一期互换便利、再贷款回购等战略赓续实施。二是岁首外部风险扰动相对有限。三是岁首流动性可能保管宽松。

(2)刻下A股成交额回调幅度已接近历史平均水平。一是2024年11月以来全A单日最低成交额相较最高成交额下降约53%,已接近历史均值56%;二是短期大的风险事件可能难出现,缩量可能是季节性的。

3)东兴证券:下有托底,上有破局

指数层面,其认为可能的走势是辛勤重重,趋势进取,底部抬升。指数波动鸿沟:商场可能酿成以3200-3300点为新的价值核心平台,向下有10%的波动空间,进取有至少15%的弹性空间,也便是说,向下低点在3000点隔邻,进取的高点至少在3800点隔邻。

其示意,倾向于2025年是动荡进取的趋势,下半年指数会更好少量。原因是基本面的收复叠加外部身分的弱化以及战略较为积极的交代。

4)华西证券:跨年后,资金为何料理?

跨年之后资金面反而料理,且主淌若银行本身资金偏紧,非银流动性相对充裕。这也不错从银行体系资金供给获得印证,跨年之后银行融出并未显赫收复,1月2-3日鉴识净融出3.5万亿元、3.9万亿元,和此前月初融出5万亿的气象收支甚远。

银行融出迟迟莫得回升的两个辩论。一是跨年后部分非银活期进款订价迁徙或参加履行期,可能带来银行欠债端流失,从而削减银行间商场资金供给。二是信贷开门红的情况可能较好。

往后不错不雅察三条印迹进行考证。

一是银行资金融出是否保管4.5万亿以下;

二是银行存单刊行上量,参考2024年4月禁止手工补息以来,银行由于进款的流失多量刊行存单补充欠债;

三是单据利率和大行买票情况,如果信贷开门红情况较好,可能会看到单据利率连续上行或者大行卖票鸿沟超出往年同期。

如果看到这三条印迹相互印证,同期指向银行进款流失、信贷需求出现阶段性反弹,资金价钱可能保管略偏贵的气象。

临了,来望望下周大事。

数据

下周,国度统计局将发布12月住户糜掷价钱指数(CPI)、坐褥者价钱指数(PPI)月度陈诉。

会议

1月7日至10日,2025年海外糜掷类电子家具博览会(CES 2025)将在好意思国拉斯维加斯举行。

CES是全球科技转换和糜掷电子行业的风向标,届时,来自天下各地的头部科技玩家将展示最前沿的转换时候和不凡家具。同期,AI时候的激越在本届CES上将进一步升温,斟酌本年的展会将有更多AI应用实例。

此外,当地时刻1月6日下昼6点30分,黄仁勋将在现场发表开幕前夕主题演讲。

1月7日至8日,2025中国eVTOL转换发展大会将在上海举行。

举办时间,将针对开展空中交通生态发展、产业支柱战略、整机制造研发、落地技俩、买卖运营模式等本色的探讨,旨在从不同档次、不同角度展现eVTOL产业的新动态、新表面、新时候。

商场

Wind数据浮现,下周共有46家公司限售股陆续解禁,系数解禁20.67亿股,按1月3日收盘价缠绵,解禁总市值为343.42亿元。

从解禁市值来看,1月6日是解禁岑岭期,15家公司解禁市值系数230.47亿元,占下周解禁鸿沟的67.11%。

按1月3日收盘价缠绵,解禁市值居前三位的是:中国移动(164.44亿元)、迪哲医药-U(22.98亿元)、陆家嘴(20.98亿元)。从个股的解禁量看,解禁股数居前三位的是:新华联(5.27亿股)、报喜鸟(2.42亿股)、陆家嘴(2.22亿股)。

下周,央行公开商场还将有2909亿元逆回购到期。具体来看,周一至周五鉴识到期891亿元、1577亿元、0亿元、248亿元、193亿元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:常福强 开云kaiyun